Regelmäßig werfen wir an dieser Stelle einen Blick auf die Entwicklungen in der Lebensversicherung.

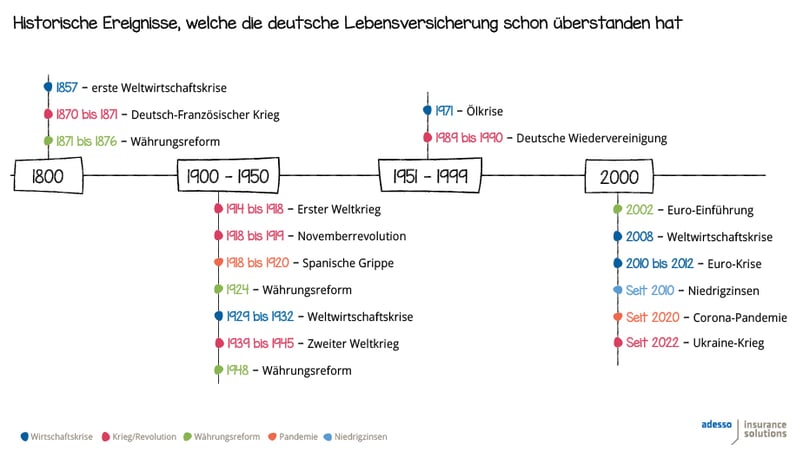

Eine topaktuelle Studie, die wir gemeinsam mit den Versicherungsforen Leipzig passend zum 10-jährigen Geburtstag unserer Bestandsführungs-Software für die Lebensversicherung in|sure PSLife herausgegeben haben, macht nun auch im europäischen Kontext deutlich: Die Lebensversicherung hat Zukunft. Und dass nicht nur, weil sie in ihrer langen Geschichte schon viele Ereignisse überdauert hat.

Unsere Studie „Geschäftsmodell Lebensversicherung 2025 bis 2030 – Eine europäische Perspektive“, prognostiziert die Weiterentwicklung des Geschäftsmodells in den nächsten fünf bis zehn Jahren und lässt nationale und internationale Experten der Branche zu Wort kommen.

Treiber des Wandels

Es gibt eine Reihe von politischen, wirtschaftlichen, ökologischen und technologischen Faktoren, die als Treiber für zukünftige Veränderungen im Geschäft mit Lebensversicherungen identifiziert werden können.

Das anhaltenden Niedrigzins-Umfeld wird Lebensversicherer wohl auch in den kommenden Jahren zu Innovationen treiben. Klassische Produkte verlieren dabei weiter an Attraktivität für die Kundschaft. Im Biometrie-Geschäft hingegen ist weiteres Marktpotenzial gegeben.

Als zusätzlicher wirtschaftlicher Faktor ist die demografische Entwicklung im Vertrieb relevant. In Deutschland wird „der Vertrieb“ immer älter und geht bei oftmals ungeklärter Nachfolge in den Ruhestand. Für die nächste Generation scheint die Versicherungsbranche als Arbeitgeber nicht mehr attraktiv genug zu sein.

Als ökologischer Einflussfaktor hat das Thema Nachhaltigkeit in den letzten Jahren auch für Versicherer an Relevanz gewonnen. Ab August 2022 ist die Umsetzung von ESG-Pflichten sowohl im Beratungsprozess als auch in der Produktentwicklung gesetzlich verpflichtend.

Neo-Broker gewinnen auf dem Markt zunehmend an Relevanz. Transparenz, Flexibilität und digitale Zugangswege machen die Produkte im Vergleich zu einer regulierten Lebensversicherung attraktiver. Seit Beginn der Corona-Krise sind fast drei Millionen Menschen neu in die Börse eingestiegen, davon sind gut eine Millionen jünger als 20 Jahre.

Auswirkungen auf den Markt

Diese Treiber können eine Reihe von Auswirkungen auf das Geschäft mit Lebensversicherungen haben:

Der Markt wird zukünftig stärker durch biometrische Produkte und Fondspolicen ohne Garantien dominiert. Bei fondsgebundenen Produkten kann ein Großteil der Marktrisiken an die Versicherungsnehmer:innen weitergegeben werden. Die Erweiterung des biometrischen Produktportfolios führt durch die eingepreisten Margen zur Stärkung der ökonomischen Eigenmittel des Versicherers.

Die Bedeutung betrieblicher Altersvorsorge wird weiter zunehmen. Ein Unterschied zeigt sich in den Vorsorgesystemen europäischer Länder: Der Anteil derjenigen, die nicht für ihr Alter vorsorgen, reicht von 10% in Schweden bis zu 60% in Finnland. Hier ist noch viel Potenzial vorhanden.

Digitalisierung verändert das Konsumentenverhalten

Zusätzlich ändert sich das Konsumverhalten der Kund:innen. Der traditionelle Versicherungsvertrieb steht spätestens seit der Corona-Pandemie immer mehr in Konkurrenz zu digitalen Vertriebswegen. Dazu kommt ein Trend, dass Makler:innen zukünftig mehr beratend und weniger verkaufsorientiert agieren.

Der Digitalisierungsgrad in der Lebensversicherung ist im Vergleich zu anderen Sparten und Branchen noch gering, aber zukünftig ist mit mehr digitalen, schlanken, flexiblen und verständlichen Produkten ohne Abschlusskosten auf dem Markt zu rechnen.

Hier finden sich schon seit einigen Jahren auf bestimmte Zielgruppen ausgerichtete Nischenprodukte, z.B. Risikolebensversicherungen für bestimmte Sportarten oder Altersvorsorge für spezielle Berufsgruppen. Dieser Trend wird sich fortsetzen.

Immer mehr Lebensversicherungsbestände werden in den Run-off überführt. Der anhaltende Niedrigzins und die fortschreitende Regulierung werden insbesondere in Deutschland zu einer Konsolidierung des Marktes führen.

Sechs vielversprechende Geschäftsmodelle

Die oben dargestellten Auswirkungen münden in verschiedene Geschäftsmodellansätze, welche die vorhandenen Fachbereiche in den Versicherungsgesellschaften unterschiedlich stark betreffen und zum Teil heute schon in mehreren Märkten zu finden sind. Die Modelle sind in den europäischen Ländern unterschiedlich ausgeprägt, sie lassen sich aber in sechs verschiedene Cluster einteilen.

- Kostenführer

- Ökosystem-Anbieter

- Ökosystem-Zulieferer

- Asset-Manager

- Biometrieprodukte bzw. Gesundheitspartner

- Zielgruppenversicherer mit Nischen-Fokus

Es bieten sich genügend Chancen

Aus der Vielzahl an Faktoren, die einen Wandel im Markt der Lebensversicherung beeinflussen, ergeben sich nicht nur Herausforderungen, sondern auch Chancen für Versicherer.

So bedeutet die zunehmende Angleichung in der europäischen Regulierung, dass Geschäftsmodelle zunehmend über nationale Grenzen hinweg angepasst und eingesetzt werden können.

Versicherungsunternehmen können eine erfolgsversprechende Strategie entwickeln, indem sie sich auf ihre eigenen Kompetenzen und Nischen fokussieren.

Die prognostizierten Geschäftsmodelle bieten Chancen für die Weiterentwicklung eines Versicherungsunternehmens. Sie dienen als Orientierungspunkt für die Ausrichtung der eigenen Strategie und Zukunftsfähigkeit. Dazu wirft die Studie einen Blick in andere Länder und befragt Aktuare und Aktuarinnen. Diese haben insbesondere die Geschäftsmodelle Zielgruppenversicherer, Assetmanager und Ökosystem-Anbieter als zukunftssicher angesehen.

Die deutschsprachige Studie zum Download finden Sie hier: www.perspektiven-lv.de

Die Pressemitteilung können Sie hier herunterladen: https://www.adesso-insure.de/presse

Sie haben Fragen zur Studie? Dann kontaktieren Sie uns gerne per E-Mail.